投资备忘录2020年3月18日

2020-03-18 田野

尊敬的投资人:

展信佳!

首先我将简要阐述一下当前市场和海外市场的主要矛盾,进而阐述我们的观点和应对。

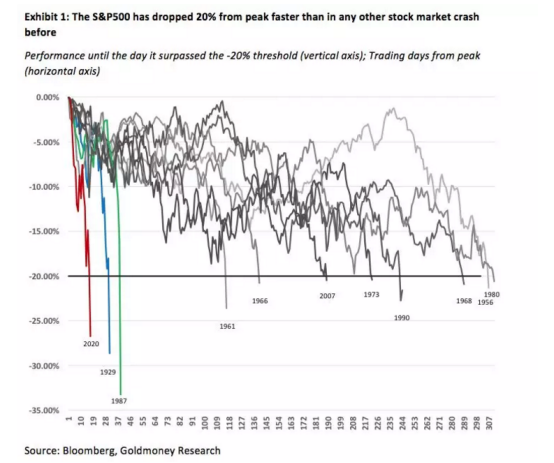

当前市场主要关注点在美股和其他海外市场的金融危机上,引发原因是沙特主导的石油价格战和海外疫情的蔓延,进而使得人们担心潜在的债务危机的发生,使得美股在最近的两周时间内发生了历史上4次熔断中的3次熔断,和历史上最快时间内的20%回撤。

简单展开一下,美国在此次下跌之前基本处于历史上最长的牛市周期,这个过程中,培育了债券和股票的杠杆基金,市场的高风险偏好,以及高于07年水平的非金融企业杠杆率,接近100%的政府负债率,和历史分位80%以上的高估值权益资产。石油的暴跌首先带来了以页岩油为代表的公司债的大幅下跌,事实上美国上周一已经有超过1000亿美金的油气公司债与美国国债的利差超过了10%。整个油气公司相关资产的债务在9300多亿,美国整体公司债存量在9万多亿美金。而美国彭博巴莱克美国投资级公司指数中,BBB级公司债的占比达55%,07年该数据为37%,这类债券有相当一部分徘徊在垃圾级和投资级之间,利差的上升或收入的减少都可能使这部分债券的面值受损。而疫情的出现蔓延,导致了以苹果为代表的消费类公司,短期业绩影响明显,而美国的第三产业占比高达80%,对GDP的影响显而易见。市场担心企业收入的减少,叠加危机过程中利差上升带来的利息费用增加,可能产生连锁的债务危机,使市场发生了以银行为代表的大幅下跌,而下跌速度之快,也是伴随了杠杆基金的爆仓和流动性的短期不足。当前美国已经把联邦基金利率下调至0-0.25%,并宣布了7000亿美元的大规模量化宽松计划,仍然没有阻止第三次熔断的发生。但这是否代表此次债务危机一定会在大规模之内显现,也不一定,因为美国的企业整体的利息覆盖率也处于历史较好水平,接下来我们会密切关注美国公司债的收益率和利差变化以及未来可能出现的具代表性的重大事件。

反观国内,疫情角度,目前已经基本控制住,连续两周保持在低数确诊,3月16日即便是湖北也只确认了1例,接下来对境外疫情的输入相信也可以控制好,此次国内在疫情中的应对和取得的成效可以说举世瞩目。石油角度,众所周知,我国是石油净进口国,从影响上,诚然会带来一些石油化工品的价格下降,但由于化工行业过去几年的环保叠加供给侧改革,实际行业的盈利水平有明显的提升,抗风险能力也较强,叠加行业内最大的企业如中石油中石化都是国有企业,信用背书强,并不会引发如美国页岩油产业的危机,不仅如此,石油保持低位可以减少通胀,增加货币政策的空间。除此以外,近期外卖的恢复率已经到70%以上,六大发电集团耗煤也达去年同期80%以上,经济正在以较快速度恢复。

从国内市场看,A股韧性较强,今年跌幅远小于海外,而港股受外资流出以及本身并不是很好的流动性,回撤相对来说更大一些,恒生指数自98年以来,也出现了第一次市净率低于1的情况,而上证50也处在2004年成立以来的最低市净率估值水平,在这两个指数覆盖下的标的,已经出现了非常好的投资性价比。

在投资端,我们在美股出现第一个12%的周下跌的时候,重新审视了市场,考虑到美股极端风险的出现,综合国内较好的疫情控制以及较低的估值水平,我们适当减仓了1/4,在下跌过程中,保持了中高的仓位并且有一定的回撤,在美股最近两周又发生了20%回撤,恒指以及A50达到过去十几二十多年来最低估值水平之时,开始逐步加仓,在配置中避开出口型企业,避开有一定外债的企业,也避开过去几年估值对标海外而得到较大估值提升的公司,同时在AH股溢价率提升的时候加大了港股的配置,我们认为A股具备更好的流动性和韧性,以及较低的分红税率,在正常情况下享受一定的溢价是合理的,但当极端情况出现,港股有些公司的估值因为短期流动性的缺失导致出现了大幅下跌的时候,甚至某些H股与A股之间的折价率达到历史较高位置的时候,我们认为港股也出现了较好的配置机会。当然目前来说,A股持仓还是占大头。

我们做出这个投资选择的理由,以上已经阐述了一部分,其他方面,可以看到自国内疫情以来,政府已经宣布了以新基建为代表的财政措施,减少社保医疗费用,降低电费和天然气费用,免除高速收费,支持银行贷款给小微企业,延期确认不良资产,降低准备金率,以及较好的流动性。同时在海外负利率或零利率泛滥的时候,国内的利率依然保持在健康水平,未来可操作空间大,无论是财政政策还是货币政策,都有足够的空间可以应对。

对投资来说,宏观层面的考虑是我们投资决策的一小部分,甚至并不太重要的部分,对我们来说,最重要的是抓住企业价值和价格之间的差距,审视我们目前的持仓,基本以内需为主,今年营收或者利润受疫情影响不大,并且估值处在历史最低的区间,机会已经出现,我认为是我们扣动扳机的时刻了。老产品我们会加重仓位,新产品会综合考虑到净值波动的空间,适当进行调仓。

最后,附上投资大师赛斯卡拉曼的一句话:“历史上,真正在底部和回升中发生的交易很少,而且当市场安静下来,经济开始恢复的时候,来自其他买家的竞争将会非常激烈。此外,价格从底部回升可能会非常快。因此,投资者应该在熊市的剧痛中投入资金,并能理解在事情变好之前会有更坏的情况发生。”

这对应于我们当前的策略,此刻的波动也是为未来的收获播下种子。权益资产的波动较其他资产相对强烈,也是其在很多年中取得高于其他大类资产的收益的重要原因之一,望投资人保持一定耐心,静待花开之时。

谢谢!